5 minutes

盘活你ocbc银行里的资金,以及谈谈我对账户管理费的看法

前言

大家好,我是Wallstreet小白,一个懂点金融,懂点技术的奶爸。

本文,我将跟大家一起探讨下ocbc里边的资金的规划问题,看看如何利用和投资才能将资金的利用率发挥到极致。如果你还没开通ocbc银行,请参考我往期发表过的文章:

ocbc华侨银行本质上是一个银行账户,但是它亦俱备投资功能,我们开通账户后都会在账户存放一些外币资金,这些存放在账户的资金就会遇到一个问题,究竟是放在saving账户拿活期利息还是购买股票,抑或是购买基金呢?下边先说结论:

声明:本文仅作科普用途,不构成任何投资建议,如果需要投资请充分了解投资风险和自身的风险承受能力再进行。

- 如果你是比较激进的投资者,建议你买股票和股票型基金,但不建议你直接在ocbc客户端购买股票,因为手续费奇高,而且使用体验不好。作为新手,可以参考我之前发表过的文章【一篇文章介绍港股投资入门(附长桥证券开户教程)】,长桥证券是新一代互联网券商,股东背景强大,界面UI设计优美流畅,比较符合年轻人审美和使用习惯。

- 如果你保守的投资者,建议购买货币型基金或政府债,不建议躺在saving吃活期利息。由于在ocbc银行购买政府债仅限本地居民认购,遥距开户的用户是无法购买的,所以只剩下货币基金这条路子。

什么是货币基金

货币基金是一种低风险、流动性较高的投资工具,旨在保值并提供短期收益。它主要投资于短期、低风险的金融工具,如政府债券、银行存款、短期债券、票据等。看了它的定义觉得很晦涩难懂,甚至觉得离他很远,其实我们耳熟能详的余额宝就是货币基金。

以下是一些关于货币基金的特点和运作方式:

-

低风险:货币基金的投资组合主要由低风险的金融工具组成,因此其风险相对较低。这使得货币基金成为那些寻求保值和短期收益的投资者的选择。

-

流动性高:货币基金通常具有良好的流动性,投资者可以随时买入或赎回份额。这使得货币基金成为应对短期资金需求或进行临时投资的理想选择。

-

稳定净值:货币基金的目标是维持每份基金的净值稳定在1元或固定的净值上。这意味著投资者在赎回份额时,几乎不会有本金损失的风险。

-

收益稳定:货币基金的收益通常相对稳定,但相对较低。收益主要来自于持有的短期债券的利息收入。

-

监管要求:货币基金通常受到监管机构的监管,并需要遵守特定的投资限制和要求,以保证基金的安全性和流动性。

需要注意的是,尽管货币基金通常被认为是较为安全的投资工具,但它们并不是完全没有风险的。在极端情况下,尤其是在金融市场出现剧烈波动或信用风险增加的情况下,货币基金的净值可能会发生变动。

货币基金购买流程

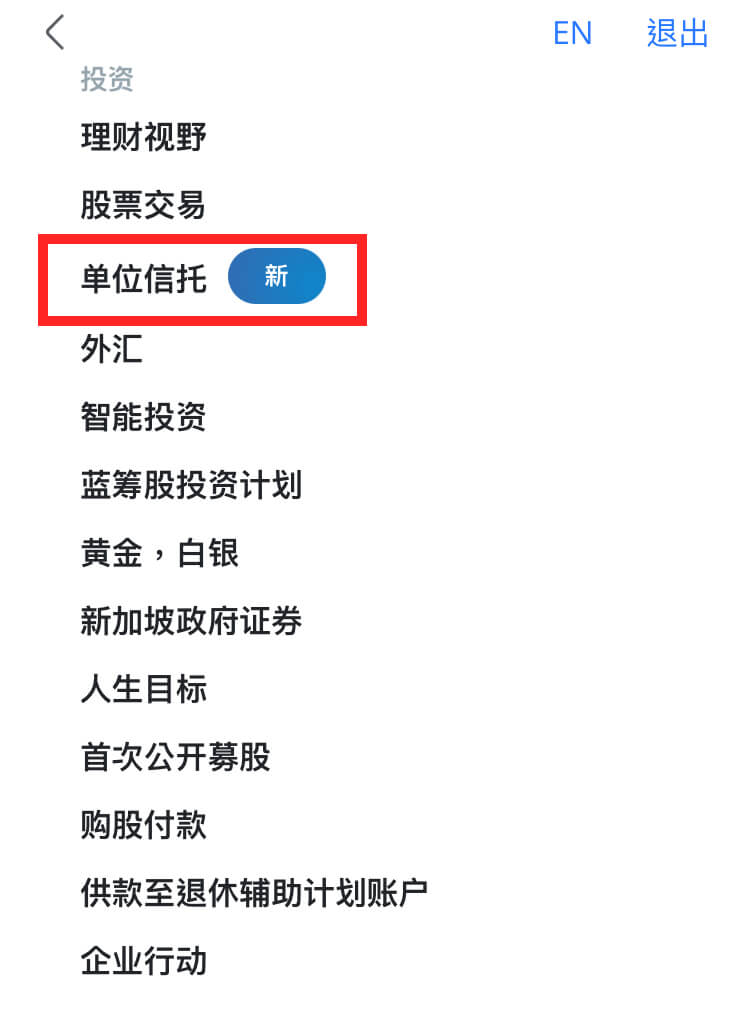

1.打开ocbc手机银行app,找到左上角三杠,点击它,然后选择“投资”

2.选择“单位信托”

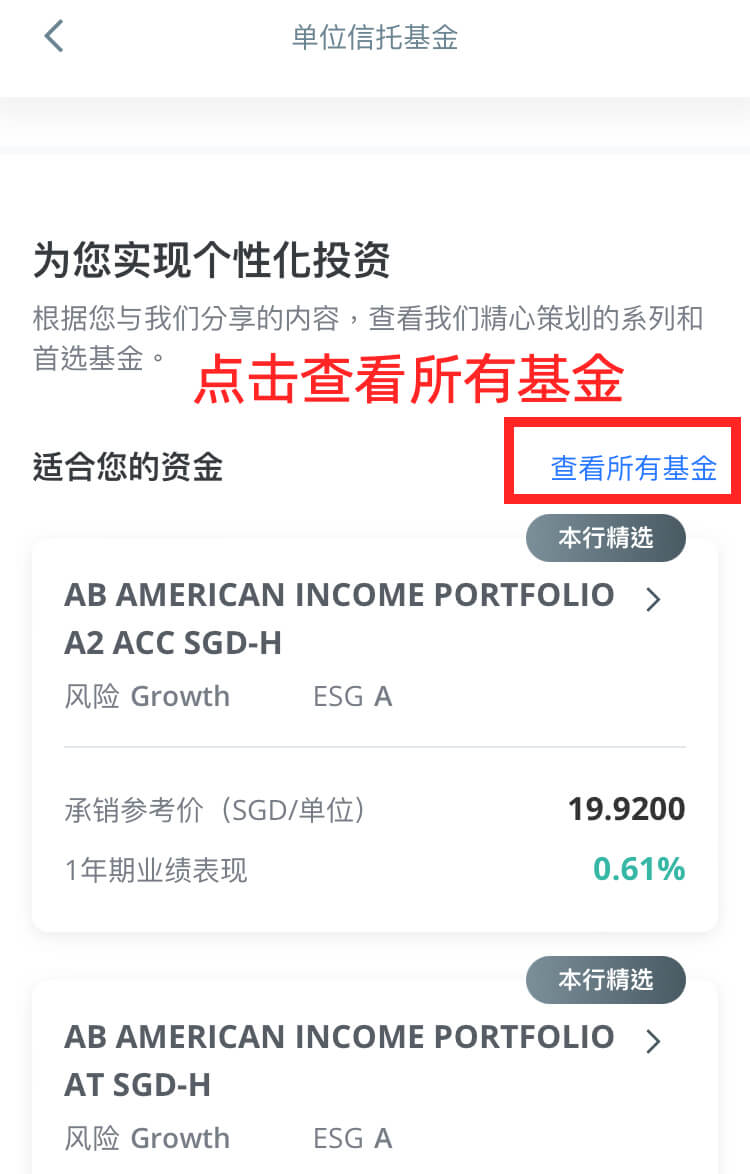

3.选择“查看所有基金”

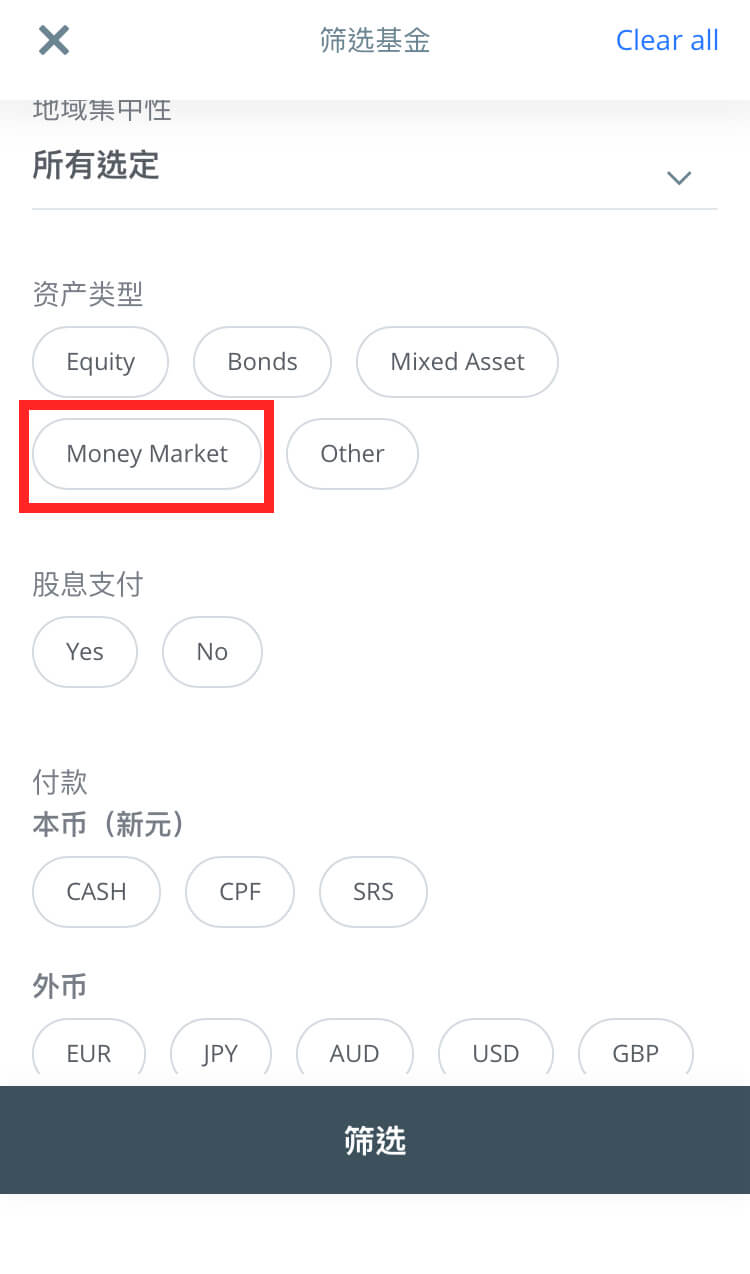

4.选择“Money Market”(即:现金货币市场)

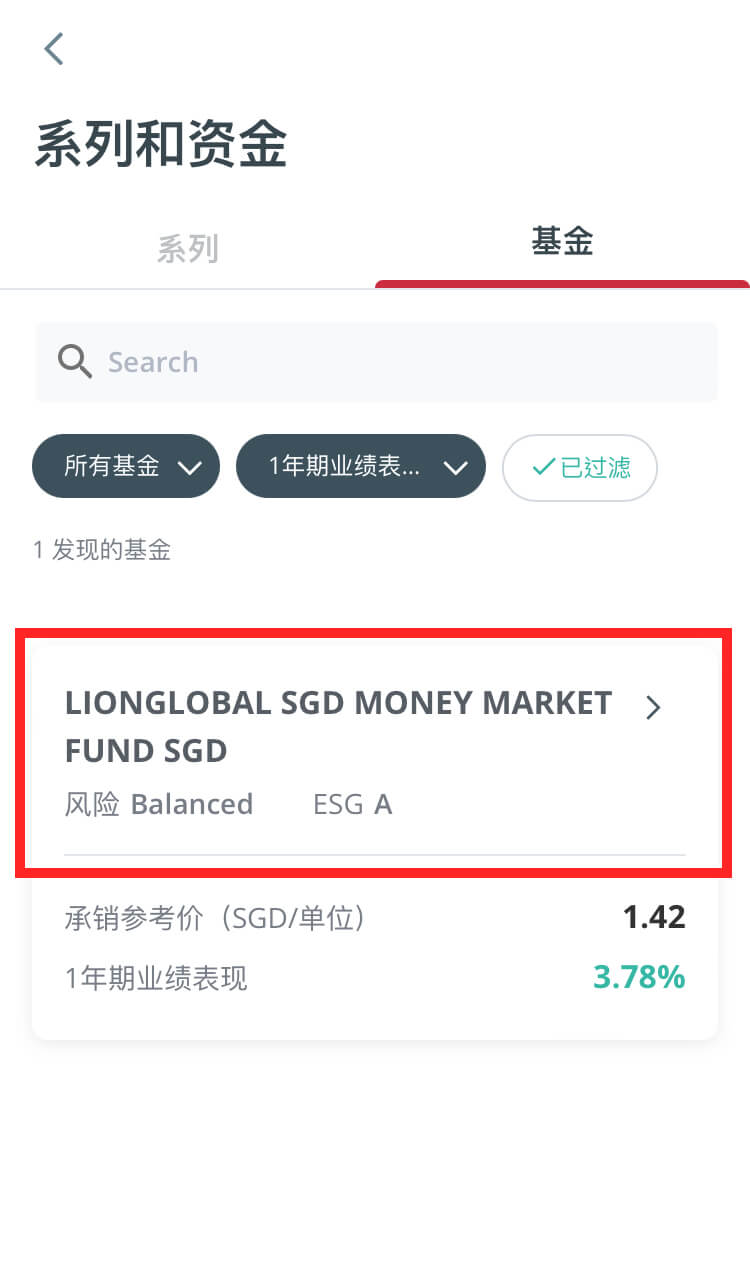

5.这时,你就可以看到ocbc唯一一款在售的货币基金,名字叫LIONGLOBAL SGD MONEY MARKET FUND SGD,SGD是该货币基金计价货币。

选中该产品后,选择你想要购买的金额,每次起购金额为1000SGD,然后提交认购申请,当收到ocbc确认邮件后表示你已经购买成功。

选中该产品后,选择你想要购买的金额,每次起购金额为1000SGD,然后提交认购申请,当收到ocbc确认邮件后表示你已经购买成功。

6.手续费和收益情况

根据产品页面显示,申购该货币基金是不免手续费,由于我暂时没有赎回的操作,暂时未知赎回是否会产生手续费,至于收益情况,我贴一下我持仓的截图:

我是在2023年10月23日购买的产品,持有时间约217日,购买金额为1100SGD,截止到2024年5月27日,收益为24.79SGD,综合年化收益率约3.79%,收益率不算高,但总比躺在saving账户吃活期利息要好。

谈谈我对账户管理费的看法

目前,我开立ocbc银行已经超半年,主要使用到的账户是360账户和GSA账户,开户自带的ssa账户和后来自己手动开的mas账户已经申请取消。

对于刚接触的境外银行账户的朋友,可能对账户管理费的比较陌生和抵触。可以说,这种思想是被中国本土银行宠出来的,其实在发达资本国家,账户管理费是比较常见,银行收取账户管理费是为了覆盖他们为客户提供服务所产生的成本,以及维护和管理客户账户所需的费用例如:服务、技术和安全、风险和运营等。

我们习惯了白嫖银行提供的各种服务,一旦这种曾经免费的服务需要付费,产生抵触的情绪也是可以理解。只是,如果这种观念在我们脑海里根深蒂固的话,就很难突破自己的思维的禁锢,格局和境界也永远只停留在低层面。我们一般说投资,就是思考资金放在哪里的问题,境外和格局都必须打开,这里我提供另外一种思路给大家参考,或许说完你会豁然开朗。

360账户的满一年后如果账户余额不满3000SGD就会产生2SGD/月的账户管理费,一年管理费管理费用24SGD。

- 情况一:为了避免被收取账户管理,把3000SGD放在360账户,获取低至可以忽略的活期利息,这个应该大多数会采取的做法。

- 情况二:留24SGD在360账户,其余的2976元用来做投资,就把它放在我在上文提及到的货币基金里边,因为货币基金收益也会浮动,就按平均3%年化收益率来算,每年可以产生收益89.28SGD,扣费账户管理费24SGD,获利65.28SGD,这已经足够扣2年多账户管理费,剩下的资金继续在产品里赚取收益。这样,不仅解决了账户管理费问题,还能把闲置的资金盘活起来。

听了上述的两个案例,是不是对你投资思维有所启发,如果你觉得文章帮到你,不妨关注下本人的微信公众号(微信搜索:Wallstreet小白),你的支持是我创作的最大动力。