6 minutes

我對投资的一些感悟

背著一个行囊,踏上那片自己向往的土地,是我一直以来的梦想。无奈羁于生活上的各种压力,从来不敢想象这一天能在60岁之前到来。直至有一天,在油管上看了一个关于提前退休的视频,颠覆了我对这个问题的认知,也直接改变了我对投资的思考。原来,只要我们提早规划,对自己的财富进行合理科学地安排,通过时间的复利,实现这个理想并不是一件难事。

金融从业6年有余,在投资的道路上磕磕碰碰,跌跌撞撞,有悲有喜,有得有失,一直很想把自己真金白银买来的教训以及在资本市场上获得财富的经验分享给有缘人,由于具有与生俱来的拖延症,迟迟未能拾笔。直到这几天,想籍著新年之际,分享一下一路以来我的投资感悟,当然这并不构成任何投资建议,我一直的观点都是量力而行,顺势而为,我只是想通过分享自己的经验让每一位读者在投资上能少走点弯路,更希望你和我一样,能享受到财富增值带来的喜悦。我先说自己的资产构成,国内:现金、保单、基金;国外:美股、加密货币。然后回顾下2020年的投资收益:

为什么收益是2019年的?因为之前新房子装修,2020年年初把钱取了出来,后来现金流一直吃紧,没有再定投基金,直至这一两个月才开始恢复定投,所以就取2019年的收据参考好了,我应该是在2018年年中开始定投的,定投总金额应该2万还不到,有以上的收益已经很不错了。

2020年10月开始投资美股,资产也随著三大股指创了新高,earning rate有33%,不过这是总体收益,其实对于持仓收益来说已经翻倍。加密货币刚入坑不久,不做评述,往后我再择机说说,目前收益还是正的。

可能你会问我,我已经通过工作赚了一点钱,有一定的积蓄,想进行投资,我该如何规划,迈出第一步呢?

我会告诉,先帮自己上一份保险,而且一定是健康险,如果你有家庭的,帮你家庭成员都上保险。可能你会很疑惑,但我会在这段段落末告诉你为什么。对于保险这种金融工具,我和大伙都经历了一个由抗拒到认同的过程。起初,不懂什么家庭责任,没有风险意识,盲目做投资,直到后来自己成家,开始承担家庭各项花销,逐渐有了忧患意识,所以决定每年抽出一部分预算作为风险准备金,而如果想这部分的风险准备金达到最大效益,发挥杠杆作用,配置保险无疑是最明智的选择,随后,我分别帮自己和自己家人上了很多保险。至于配置了哪些,我也可以分享一下:

我:重疾险、定期寿险、意外险、医疗险、年金(有条件考虑上)

妻子:重疾险、定期寿险、意外险、平安佛医保

小孩:重疾险、意外险、平安佛医保、熊孩子险(计划上)、教育年金

每个人的收入和家庭环境不同,保额因人而异,大家可根据自己的收入情况和保额选择上做出一个平衡,支出尽量不超家庭年收入的20%。至于为什么配置保险是投资入门第一步,原因很简单,因为每做一项风险投资,周期都是比较长的,至少得经历一个完整的经济周期,如果在投资过程中出现意外或者健康风险,投资计划不得不终止,无论你之前的计划多么的完善和构想多么美好,站在风险面前就像玻璃一样,一击即碎,脆弱不堪。所以,站在理性、专业的角度,我觉得保险是每个家庭理财的第一步。

想谈一谈一些实用的现金管理工具。做了风险准备金后,手上会有一些闲置资金,这些资金是日常或者短期会用到的,而你又不想躺在银行吃活期利息,或许货币基金和一些短债基金可以帮到你。对于一个金融从业者,总是患有某种现金焦虑症,当然,这并不是说我银行有很多存款,那何谓现金焦虑症呢,就是一旦有现金闲置在银行活期账户,会觉得浑身不舒服。因为稍微有点金融常识的人的都知道,你的银行存款会被一个叫“通货膨胀”的小偷慢慢偷走,我自己肯定不会拿太多现金的,而我太太是一个比较保守的人,总喜欢存钱在银行。后来我从货币基金-债券型基金-混合型基金-股票,一步一步引导,现在她感受到财富增值的魅力后,也开始逐步完善自己的资产结构。说回短期理财工具,我见国内某ZS银行的货币基金还算不错,还开放1万当天赎回即到账的额度。当然类似的还有很多,大家也可以打开你们存款银行的手机银行看看,7天年化有3%以上已经很不错,是值得考虑的。

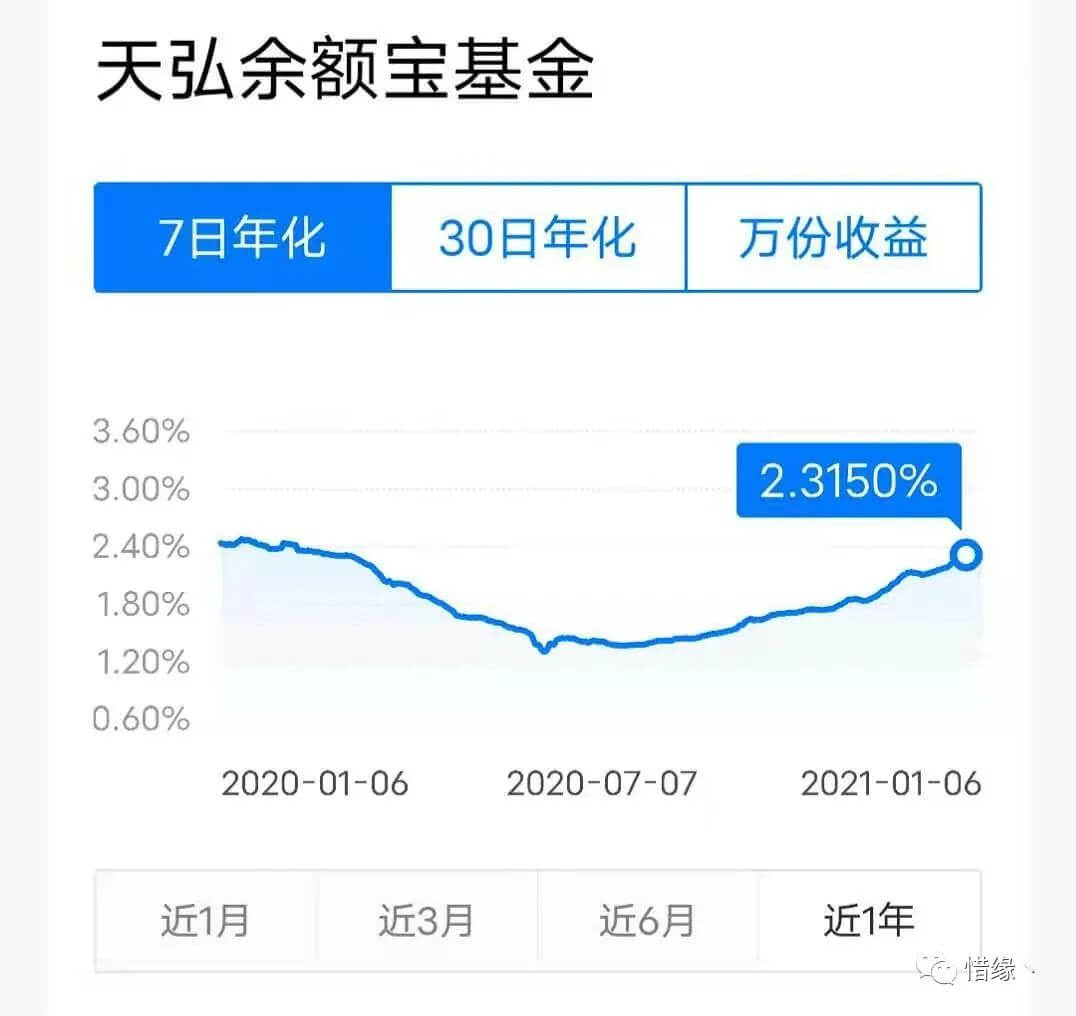

余额宝从当时的6-7%年化收益,跌至现在的2.3%,已经失去配置的意义了。

余额宝从当时的6-7%年化收益,跌至现在的2.3%,已经失去配置的意义了。

当你前两步已经做好,就要开始涉足一些高风险投资,因为风险投资才能让你的财富实现增值,而且根据生命周期投资理论,像我这个年龄段的,风险资产至少占比是40%的。但在中国有一个怪像,大部分普通老百姓很热衷把钱投放在房地产,而在北美,股票和基金占了居民资产的很大部分比例。至于房产,我就不做讨论,因为不是每个人都有投资不动产的条件,而且真要讨论,估计篇幅也不允许,这里就说股票的投资吧。说到股票投资,我们都可以直接和间接地参与。直接参与就是购入上市公司股票做股东,但这需要很独到的眼光、一定投资经验和财报解读能力才允许。不然,很多原本不想做股东的却沦为的该公司的“长期”股东,我在长期上加了引号,意味著他们并非真心想长期持有该公司股票,只是账面浮亏不愿割肉罢了。间接参与股票投资,即以购买基金形式参与,自己省去了研究公司的时间,把专业的事就交给专业的人去做,可以说是低门槛就能分享资本市场发展带来的红利。股票基金的类型有很多,有主动管理和被动管理的,有纯股票的和混合的,更有QDII基金,后续我专门用一篇幅去阐述。而购买基金,我建议是采取定投的方式,可能你会想,一次过投入更多不是赚更多吗?这个想法没问题的,但问题是基本上没有会知道市场明天如何走,包括巴菲特,风险投资最避忌是赚快钱心理,如果你是想几天内大赚一笔的,可能澳门会是更好的选择,因为至少胜率还接近50%。所以逐渐买入,是最稳健的方法,而且只要中国经济是往上走的话,股票资产是最有增长潜力的。

第四,稳定增值的钱。目前在我资产结构中还没体现,但日后可能会考虑配置一下。随著无风险利率的下行,很多理财产品收益比以前低了很多,之前有看过关于预定利率有4.025%的年金,但很快在2019年末就开始退出历史舞台。开始我不明白这些理财险的存在价值,论收益可能还不及定期或理财。后来才明白到,它们的原理就是把未来的利率风险转移给保险公司,无论日后经济环境怎么恶劣,或是真的某一天出现负利率,更或是金融风暴席卷全球,你都能按照当时合同约定的金额去领取你的钱。这里说一个我身边的真实案例,我朋友大约在90年代帮其孩子购买了某寿保险公司的分红型理财险,由于当时利率高企,理财保险收益定价均很高。其后这些年,某寿保险公司天天登门拜访我朋友,让其进行所谓的产品升级,至于我给我朋友的意见,相信大家也猜到。通过这个案例,说明了理财类保险工具能有效地规避了利率下行的风险,不失为一个资金的避风港,有条件的可考虑纳入自己的资产配置。

其实投资并不难,如果要问我有什么秘诀或是宝典,我会用四个字概括,那就是:纪律、坚持。这个疫情改变了我很多原有的想法,倾听那些能提前退休的大神的心声更是开拓了我的思想境界。日后我会写更多关于投资方面的文章。其实这个公众号注册了很久,名字也改了好几次,最终我还是决定把它称作“提早退休那些事”,公众号的内容会介绍一些简单的投资方法和投资感悟,与时间做朋友,通过复利的魔力,从而实现提早退休,我们共勉之。