7 minutes

我投资美股主力使用的估值方法-DCF估值|附EXCEL表格|小白也能学会

前言

之前,笔者分享了两个比较通俗易懂好上手的估值指标,那就是PEG估值和ROE估值,如果还没看过的读者可以点击以下链接去了解:

以上两个估值指标非常适合新手朋友,因为理解起来会比较容易。但是,如果你是专注个股的投资者,以上简单的估值方法可能未必能满足的你需求。

为此,笔者把专业的DCF估值通俗化,然后用最显浅易懂的文字呈现出来。同时,为了让大家都能简单地用上这个估值方法,我制作了一个嵌套好公式的:DCF估值模型表格,你只需获取三个数据,它就会自动帮你算出股票的合理估值,非常适合懒人和没有金融背景的小白。

接下来,我将简单地讲述下DCF估值模型,然后以谷歌股票为例,一步一步教你如何在一些常用的财经网站搜集必要数据,获取数据后如何把数据填入到表格,最后得出合理估值。看完数据和最后结果,你就会明白笔者为什么敢在google大跌的那几天果敢地加仓了,ok,let‘s get into it!

巴菲特与可口可乐的故事

1988年,可口可乐的股票基本无人问津,换做是我,心里也会打出一个大大的问号:一个已经有100年历史的老品牌,还能有什么增长潜力?"

但就在这时,股神巴菲特开始大举买入可口可乐的股票,一共投入约11亿美元。

很多人不理解巴菲特为什么要买入这个"毫无新意"的百年老店。但巴菲特的眼光是独到的,他运用DCF(贴现现金流)估值模型,算出可口可乐的实际价值远高于当时的股价。最后事实证明他是对的,这笔投资至今为他带来了超过20倍的回报。

而我们今天介绍的就是当年巴菲特用来帮可口可乐估值的方法:Discounted Cash Flow,也叫:DCF估值模型

何为DCF估值模型?

DCF估值模型(Discounted Cash Flow) 是一种用来评估资产或企业价值的财务模型。它的核心思想是:一家企业的价值等于它未来能产生的所有现金流的现值总和。

通俗来说,DCF模型就像是预估一家企业未来能赚多少钱,然后把这些钱按照“今天值多少钱”的标准换算回来。

它的核心要素:

1. 未来现金流FCF:企业每年创造的自由现金流(Free Cash Flow,简称FCF),是股东可以分配或再投资的钱,一般我们可以在企业的现金流表获取。

2. 贴现率R:未来的钱不如现在的钱值钱,因为存在通货膨胀、风险等因素,贴现率就是将未来的钱转换成今天价值的折扣系数。

3. 永续增长率G:公司永续的增长速率,每个企业都会经历快速成成长-成熟-衰退,所以这个永续增长率等会无限接近一个国家GDP增速。

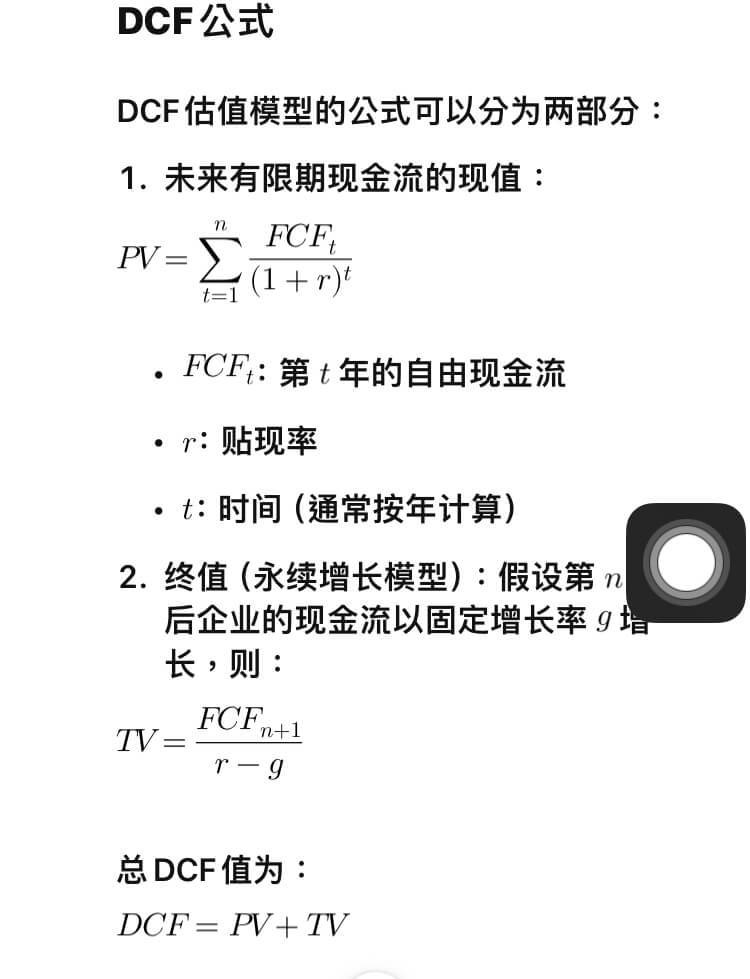

看看DCF的计算公式:

看完这个公式,估计会劝退大部分人,但是不要慌,既然付费了,笔者肯定不会让你失望。

其实,用DCF估值模型计算出股票的合理估值,我们只需要算出PV值和TV值就可以,不用太纠结计算方法,我们只需要知道了它的原理和核心逻辑就好,计算的事情就交给计算机。

如何理解PV值(有限期现金流现值)

我们知道,由于通货澎涨的原因,今天100元的购买力和3年后的购买是不同的,现在100元的购买力三年后可能只有95元。其实企业的每年赚的钱也是一样道理,第三年的赚的100万,可能就跟今天的95万等值。

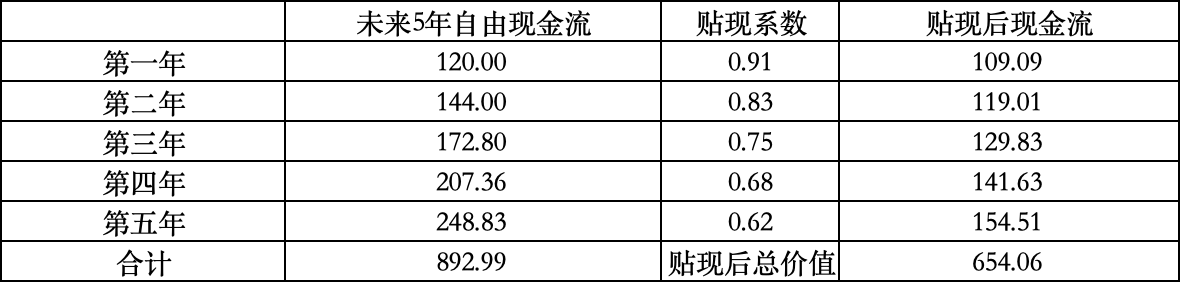

假设一家企业最近一个财年的自由现金流为100万,每年按照20%速度增长,以10%贴现率进行贴现,数据如下表:

从上表看出,这家企业5年后一共创造了893万的自由现金流的价值,但是经过贴现后,它实际创造的价值只有654万。也就是说:如果用未来年5年企业创造的现金流为公司估值,那么这893万的终值换算到今天只值654万,这个构成DCF估值模型的第一个数值。

如何理解TV值(永续增长型终值)

假设5年后,这家企业的增速开始下降了,不能再保持20%水平,可能刚开始下降到18%,然后降到15%,最后滑落到个位数,但是按照平均来算,这个企业平均每年等速大约等同于一个国家的GDP增速在永续低增长。

TV值的计算公式如上图所示,它所表达的意思就是:第N+1年起,公司FCF按照永续增长率进行增长,这个FCF最终数值就是公司估值的一部分。

最后我们把刚才的PV值+TV值,就是这家企业的合理估值了。

一句话总结:DCF就是计算出第N(这个N可以5,可以是10,或者更多)年后企业的现金流的贴现总值后,再计算出第N+1年后永续增长的终值,最后把这两个数值相加。

实操部分

如果看完,你还是觉得不太懂,也没所谓。就好像我们生活使用的电器一样,我们无必要每件电器都弄懂它的工作原理,我们要享受它给我我们带来的便利时,只需要把插座一插,开关一开就可以。

接下来,我将以笔者的核心持仓股票google作为例子,一步一步手把手地教你如何获取必要的数据,以及笔者制作的懒人表格如何使用。

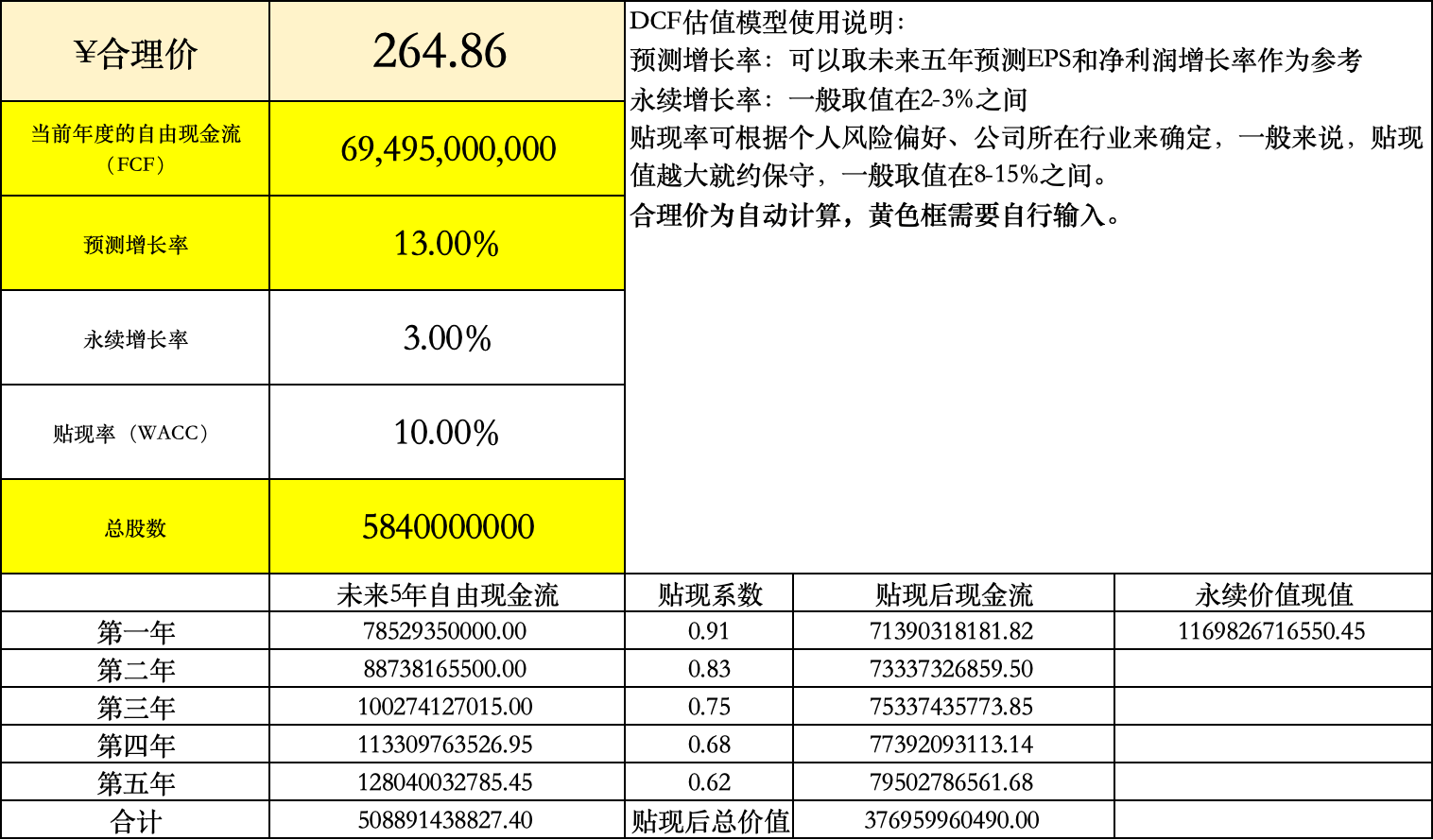

上图是笔者制作的DCF估值模型表格概貌,其中:

-

合理价:自动计算

-

最新年度的自由现金流(FCF):需要手动输入

-

预测增长率:需要手动填入

-

永续增长率(g):永续增长率,如果是测算美股,我们取美国平均GDP增速就好。一般来说,取值范围在2-3%之间,如果你的保守的可以取2%,折中的可以取2.5%。

-

贴现率(r):这贴现率可以参考设置为10%,当然,你也可以根据自己的实际情况以及所选取的企业所处行业进行微调。低风险企业一般用8-10%,中风险企业一般用10-12%,高风险企业一般用12-15%。

-

总股数:股票流通在外的总股数,输入手动输入。

1、如何获取企业的自由现金流数据?

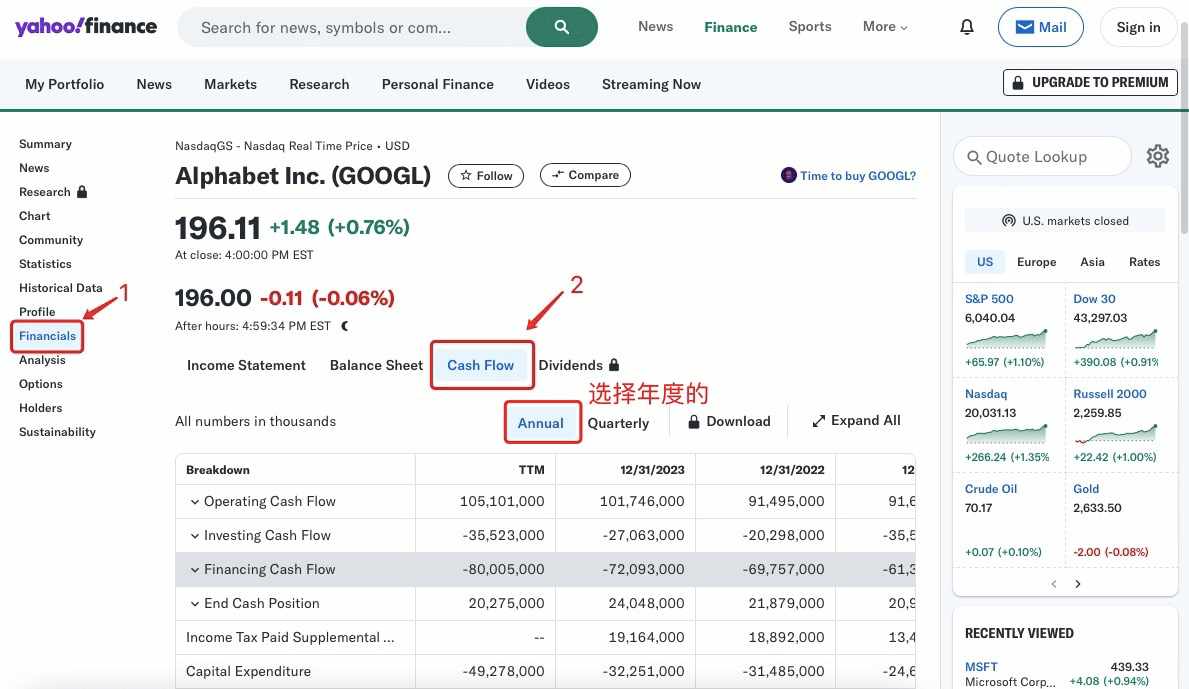

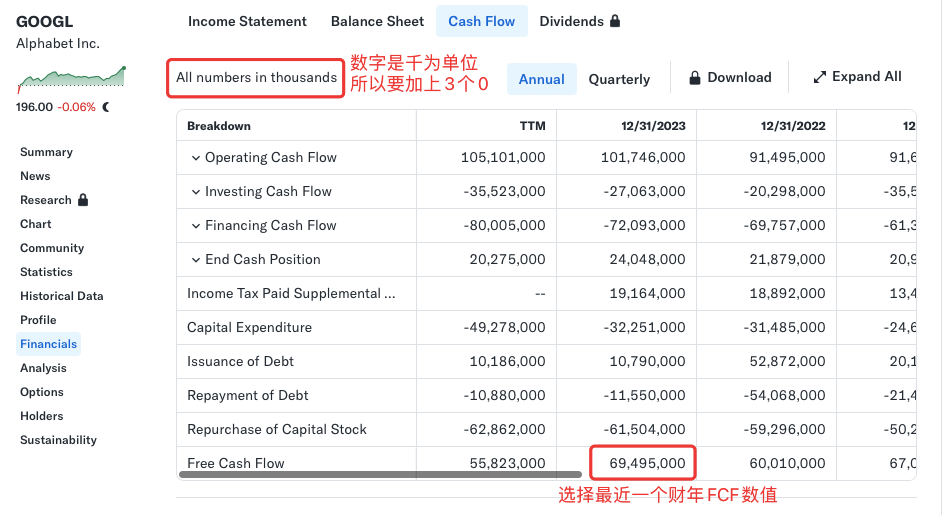

这里我们用到的网站是Yahoo Finance,我们进入它的主页后,搜索我们想要搜集数据的股票代码。

出现股票主页后,点击左边侧栏的Financial,然后选中Cash Flow现金流表格,周期选择annual年度的。

这时我们可以看到最新一个财年的Free Cash Flow 数值,这个数值是以千为单位的,所以需要加上000,所以谷歌的自由现金流为:69495000000

2、如何获取企业现金流的预测增长率

这个是DCF估值中最难的一部分,如果用历史的增长率来测算存在一个缺陷,因为历史不能代表企业的未来,但是如果用分析师的预测,又太存在个人主观性。所以,我选择了近三年+未来两年预测来确定企业的现金流的预测增长率。

这个数值,在一般情况下是可以用EPS增长率来平替,如果找不到FCF增长率的情况下。

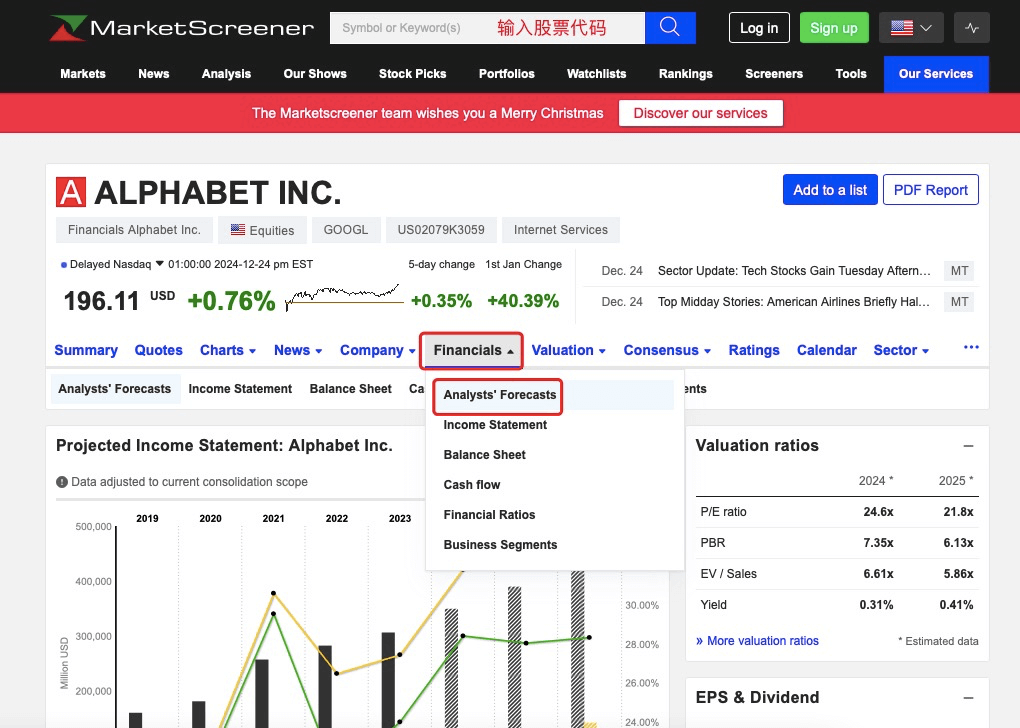

在获取预测FCF增长率时使用的网站是:Marketscreener

我们登陆Marketscreener主页后,在搜索框搜索你想要查询的股票代码,然后在点击Financials Forecast。

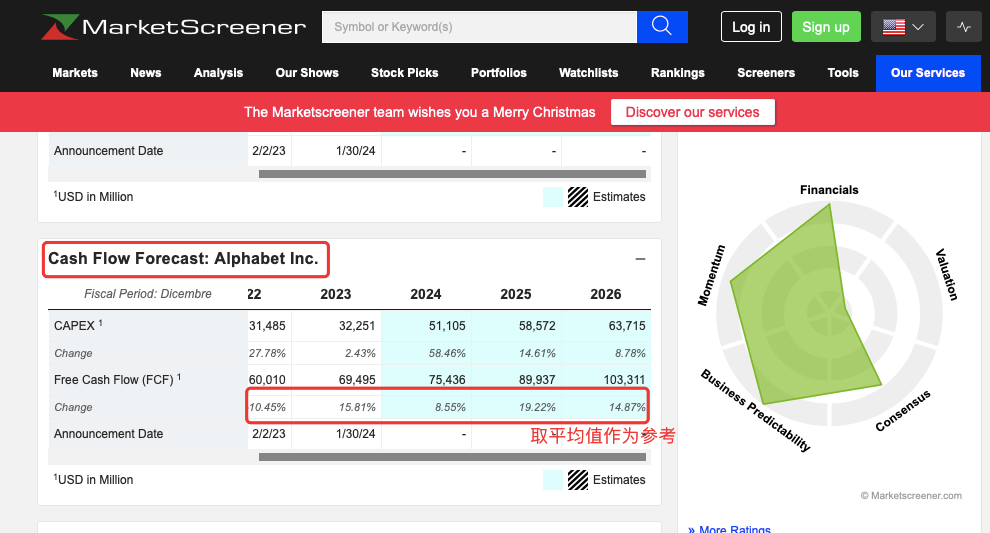

我们把页面下拉至底部,然后找到Cash Flow Forecast现金流预测,这时出现几年年度的现金流,我们把最新的5年加起来取平均值,得出结果为:约13%

3、如何获取股票发行在外的股数

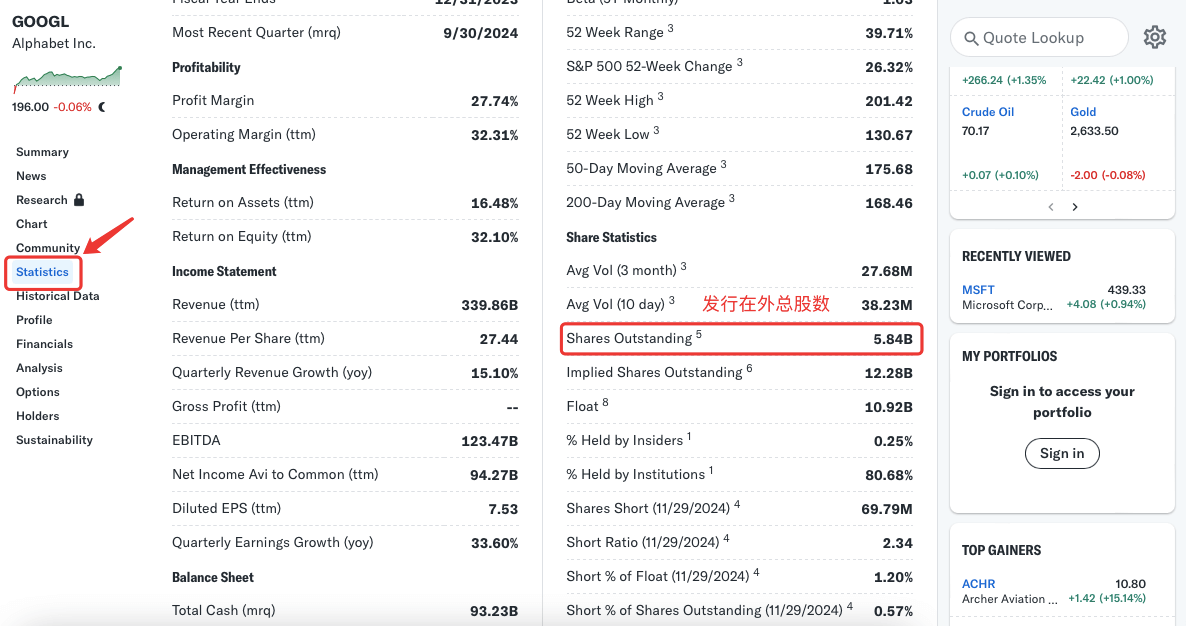

我们继续回到Yahoo Finance,在股票主页点击左边侧栏的Stastistics,然后找到share outstanding 记下这个数值,B是billion缩写,即5840000000股。

最后,我们把自由现金流为:69495000000、预测自由现金流增率13%、总股数5840000000填入到表格,得出以下结果:

也就说,用DCF估值模型为google估值,它的合理价应该值264美金,现在价格才190美金左右,当时google受利空消息突袭,我果断地在163附近加仓了20股,这时我的加仓底气。当然,我的决策不一定是正确,因为市场永远是对的,刚好的我的行为符合了市场走向,所以显得我作对了决定。

DCF的估值模型的适用企业和使用缺陷

适用企业:

DCF估值模型适合现金流稳定且可预测的企业,尤其是成熟行业中的龙头公司,例如公共事业、消费品、银行和保险公司、科技巨头等。这些企业通常有明确的盈利模式和长期增长趋势,便于合理预测未来现金流。

使用缺陷:

-

参数依赖:模型高度依赖预测的自由现金流、增长率和贴现率,稍有偏差会导致估值失真。

-

不适合初创或高成长企业:对于现金流不稳定或尚未盈利的公司,如初创企业或科技公司,DCF难以准确估值。

-

忽略市场动态:模型以企业内在价值为核心,未考虑市场情绪、竞争环境和其他外部因素的影响。

如果你想了解更多美股和投资相关,可以关注公众号并把公众号设为星标,这样你就可以第一时间获取到最新资讯,觉得文章不错也欢迎转发和点赞。

想开通美股账户的后台回复“美股”或“开户”(用自媒体渠道链接开户福利多点,也算是你对这个频道的支持吧,而且达成有效户也有开户🧧,这是读者福利。)