很久没有写过OCBC的文章了,刚好开立OCBC也刚好一年时间,上个月把开户自带的SSA账户取消,只留下一个360账户和GSA账户。

360账户只有一点余额,资金都拿去买理财去了,因为我计算过,一年理财收入到足以覆盖管理费而且还有盈利,虽然一年过去而且余额不3000SGD,但也不见华侨银行charge me any fees,这个后续再分享吧。

如果你看到这篇文章但还没开通OCBC银行的,可以参考我以前的博文进行开通,仅需一台带NFC手机和护照即可。

开户教程:【远程免费开立ocbc新加坡银行账户|目前在中国大陆门槛最低的离岸账户】

OCBC银行在国内的消费场景算是比较丰富的,在本土优化的层面来说,甚至比起某些香港银行的app做得还要好,本篇文章就从线上和线下两个场景去介绍如何在国内消费OCBC的余额。

线上消费

在使用OCBC进行线上消费时,我们要开通360账户来获取一张的debit卡,开通步骤也很简单:

打开手机app进入主页👉左上角三杠横线👉申请账户360账户

然后选取SSA账户调取信息,按照信息提示下一步即可。360账号申请完成会获得一张Visa虚拟卡,按照邮件的提示,进入网页版官网获取卡片的卡号,有效期,cvv等信息就可以绑定applepay和用于网上消费,实体卡应该在7个工作日内寄送到你的邮寄地址。

可能大部分读者不知道,我们的国区微信和支付宝都是支持绑定外卡的(国内发行的单标外币卡不行) ,绑定的方式跟绑定国内银行卡一样,只需要输入卡号、有效期、cvv码即可,不过微信绑定外卡要看运气,有时能绑定成功,有时不能,支付宝的话大部分时间可以,但是绑定成功后并不是所有消费场景都支持,下面我会说一下。

微信支付

微信在线上支付方面,一般有以下类型消费场景

- 网购类app。对于支持微信支付的平台例如jing东、pin多多都支持外卡支付,但是并不是所有商家都支持的,根据实测jing东自营支持的情况会多一点,pin多多个别商户支持,但大部分都不支持,而且超出200元会有手续费,所以一般只适合小额消费。

- 小程序。例如平时出去吃饭和买茶饮,大部分商家都会有一个自助点餐码,此外,还有一些自助充电设备等小程序都会有微信支付接口,这类场景大部分都支持绑定外卡消费。

支付宝支付

- 支付宝。tao宝和pin多多都支持支付宝付款,这个跟pin多多相似,并非所有商户都支持境外卡的,如果在订单发起支付请求时绑定的境外卡显示可用即可以支付,也是超出200元有手续费。

大型平台类app

像平时我们常见的美图、滴滴、12306购票软件、麦当劳等大型平台类app也是支持绑定国际卡支付的,但具体有无手续费用没有深入考究。

线下支付场景

在线下支付场景中,一般分为主动扫码和被动扫码两种情况:

主动扫码

主动扫码是我们主动拿出手机对商家的二维码进行扫码支付。这个收款码一般有三种,分别是:微信收款码、聚合收款码、支付宝收款码。

-

微信收款码。这里又分为微信个人收款码和微信商户收款码。其中微信个人收款码肯定是不行的,这种方式只支持用零钱和国内储蓄卡支付;商户收款码还没亲测过。

-

聚合收款码。这个已经亲测过,不行的。

-

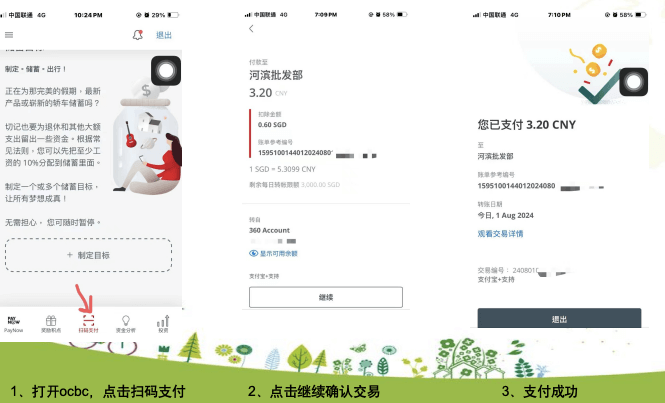

支付宝收款码。ocbc银行自带的app也是有扫码付款功能,入口就在app首页中间下方“扫码支付”,支持扫描带有银联标识和alipay+标识的二维码。纯银联标识的收款码比较少见,所以没有测试,但是亲测支付宝(个人和商家)的收款码是可以正常支付的。

被动扫码

被动扫码即我们去购物商家主动要求我们出示付款码的支付场景。ocbc银行自带的app也有出示付款码付款功能,具体路径在:app首页中间下方“扫码支付”-“生成我的二维码”。

这个付款二维码,只要商家的pos机器支持支付宝和银联通道的,都是可以正常支付的。例如我们比较常见的美宜佳士多店、钱大妈连锁之类,它们的机器都是支持微信和支付宝,而大型一点的超市例如卜蜂莲花或者加油站,它们的机器支持微信、支付宝和银联。因此,只要是店铺要求你出示付款码,用ocbc自带app支付基本上都可以成功付款。

上图是我在家里附近一间超市买了个雪糕付款的记录,收款金额3.2cny,实际扣款0.6sgd。

注意:如果用ocbc付款码支付的,在商家扫码后,需要你划动app下方的滚动条来确认此交易,不然商家的机器会收不到款项。

结语

OCBC不仅开户方便,而且在你跨境投资中也带来不少便利, what‘s more,app自带付款功能已经可以覆盖90%以上的日常支付场景,总体使用起来起便利性不亚于香港的银行。上述支付场景是我一年来使用的经验分享,不能确保是最新的政策,如果你有更多有趣和高超使用技巧,欢迎补充和评论。

如果你想了解更多美股和投资相关,可以关注公众号并把公众号设为星标,这样你就可以第一时间获取到最新资讯,觉得文章不错也欢迎转发和点赞。